日本行政書士会 登録番号:17101216

東京都行政書士会 会員番号:12288

受付時間 | 9:00~21:00 |

|---|

定休日 | 不定休 |

|---|

〒157-0077

プラスの相続財産とマイナスの相続財産とは?

相続人は被相続人の死亡という事実により故人が持っていた権利や義務を受け継ぐことになりますが、相続財産と言っても様々なものがあります。

例えば、銀行の口座や、土地建物の不動産のようなプラスの財産だけではなく、住宅ローンなどの借入金やクレジットカードの未払い金、病院に対する未払い金などマイナスの財産も受け継ぐことなります。

もしも、借金がある事を知らずに不動産や預貯金を相続してしまった場合、プラスの財産もマイナスの財産も相続したものとされ(単純承認)

のちに、債権者から借金の支払いの請求があった際には、故人に代わりその借金を返済していかなければならなくなります。

また、相続財産を把握することは、この度の相続で相続税の申告が必要かどうかの一定の判断を与えてくれる事にも繋がりますので、まずは相続財産がどのようなものがあるのか確認が必要です。

プラスの相続財産にあたるもの

土地や建物などの不動産、銀行や郵便局にある預貯金、証券会社にある有価証券など、故人が有していた財産が相続財産となります。

相続財産は、死亡日を基準に残高や財産評価がいくらあったのかを元に算出することになっています。

現金や預貯金

わかりやすい預貯金や現金などはもちろんプラスの相続財産に該当します。

故人の通帳などを確認し、どこの銀行に口座があるのか確認しましょう。

細かいところですが、お亡くなりになられた当日に故人の財布の中身にある現金も相続財産となります。

また、お亡くなりなられた当日の引き出しや、生前の50万円を超える使い道が不明の引出しについては相続財産に持ち戻すことになっています。

土地や建物などの不動産

土地や建物などの不動産も把握しやすいプラスの相続財産となっています。

毎年、役所から送られてくる固定資産納税通知書などから手がかりを探しましょう。

固定資産税がかからない物件などは、納税通知書に記載されていない場合がありますので、その場合は権利証を確認し相続財産に漏れがないよう地番などを確認し、法務局で不動産の登記事項証明書を取得し、所有者を確認していくことになります。

不動産に設定されている権利(抵当権や賃借権)

プラスの財産ではありませんが、不動産に設定してある抵当権や賃借権も相続の対象となっています。

大半の方は、銀行からお金を借りて不動産を購入されると思います。

そのような場合、銀行は抵当権という権利を不動産に設定し、貸したお金が返済されなかった時には、不動産を競売にかけてその売却代金からお金を回収するという手続きをとります。

その「抵当権」や「土地を借りる権利」なども相続の対象となっています。

抵当権は、法務局で取得する登記事項証明書や契約書などで確認することができます。

また、抵当権を設定する際に、お金を借りた方が死亡した場合や、高度障害状態になった場合に保険金から借入金を返済するという「団体信用生命保険」に加入している場合がほとんどですので、融資を受けた銀行に問い合わせてみましょう。

有価証券

有価証券(株、債券、手形、小切手、投資信託)ももちろん相続財産となります。

証券会社に口座をお持ちの方は、「取引残高報告書」という書類が年に2回ほど、届出住所に郵送で送られてきますのでその様な書類が手元に送られてきているか確認しましょう。

価格の変動がある株式を相続財産として評価する場合は

1、死亡月の毎日の最終価格の平均額

2、死亡月の前月の毎日の最終価格の平均額

3、死亡月の前々月の毎日の最終価格の平均額

の上記3つを比較し、3つのうち最も低い平均額を相続財産として計上することが可能です。

自動車や宝石、絵画などの骨董品

故人が所有していた自動車や宝石、絵画などの骨董品の相続財産となります。

また、宝石や絵画など所有権の登録が義務付けられていないものに関しても、税務署は把握している可能性があります。

もし、相続財産の合計が相続税の非課税枠(3000万円+600万円×相続人の数)を超える場合には、宝石や絵画なども申告の対象となりますので漏れがないように注意しましょう。

ゴルフ会員権やリゾート会員権

ゴルフ会員権やリゾート会員権も相続財産となります。

ただ、相続税の計算をする上で全てのゴルフ会員権が評価の対象となるわけではなく、預託金があり、市場で売り買いがされており、取引相場があるゴルフ会員権についてのみ相続財産として計上しなければなりません。

この場合の評価については、市場取引価額の70%となっています。

また、預託金がなく、単に施設を利用するゴルフ会員権などは評価の対象となりません。

リゾート会員権についてもゴルフ会員権と同様に市場取引価額の70%となっています。

貸付金や損害賠償請求権

故人が誰かにお金を貸していた場合、その貸付金についてもプラスの財産として相続の対象になります。

なぜプラスの財産として扱うかといいますと、遺産分割協議により相続人のどなたかが貸付債権として相続することによって回収可能となるからです。

また、事故の被害者となることによって発生する損害賠償請求権も、生前に故人が加害者に請求できた権利ですので相続によって相続人が加害者に同じように請求できる権利となります。

金額によってプラスの相続財産となるもの

(みなし相続財産)

死亡保険金は受取人固有の財産になりますが、ある一定額を超えて場合は超えた部分を相続財産として計上しなければなりません。

このように受取人が決まっているが、相続財産として持ち戻すことを「みなし相続財産」といいます。

死亡保険金は500万円×相続人の数が非課税枠となります。

例えば、相続人が3人、死亡保険金として2,000万円を受け取った場合は500万円×3人(相続人の數)=1,500万円

しかし、2,000万円(死亡保険金)ー1,500万円(非課税枠)=500万円をみなし相続財産として計上することになります。

故人の生命保険の契約を確認する場合は、保険会社からの手紙や保険証券などを探したり、通帳の記帳から保険会社からの引落しがないか確認してみるとよいでしょう。

死亡退職金(みなし相続財産)

故人が亡くなられたことにより勤めていた会社から死亡退職金が遺族に支払われることになりますが、その死亡退職金に関してもある一定の額を超えてくると相続財産として計上しなければなりません。

非課税枠は500万円×相続人の数になります。

例えば、相続人が3人、死亡退職金として2,000万円受け取った場合には、相続人が3人で非課税枠は1,500万円=3人(相続人の数)×500万円

受け取った2,000万円(死亡退職金)ー1,500万円(非課税枠)=500万円が「みなし相続財産」として計上することになります。

マイナスの財産にあたるもの

プラスの財産は相続財産を増やす要因になるものですが、マイナスの財産は相続財産から引くことができるものとなっています。

プラスの財産だけを計上し相続税の非課税枠を超える場合であっても、マイナスの財産を詳しく調べてみたら非課税枠で収まるということは多々ある事ですので、しっかりと調査が必要となります。

下記にどのようなものがマイナスの財産になるのか説明していますのでご参照ください。

借金や住宅ローンなど

故人が生前に銀行などから借入をしていた場合は、その借入金に関しても相続の対象となり、返済していかなければならないものになります。

住宅ローンは団体信用生命保険に加入していない場合は、相続人が返済していくことなりますので、マイナスの財産として計上することになります。

保証人としての地位

故人が第三者の連帯保証人になっていた場合など、その保証人としての地位も相続することになります。

しかし、相続財産から保証債務の価額をマイナスの財産として差し引くことはできません。

なぜなら、保証人が債務者の代わりに借金を支払った場合は、債務者に対して求償(支払った分を返してもらうこと)をすればいいからです。

故人の損害賠償債務

例えば、生前に故人が事故の加害者になっていた場合には、被害者に対して損害賠償をしなくてはなりません。

損害賠償をせずに加害者が亡くなった場合に、損賠賠償しなくてもいいとなってしまうと被害者は困ってしまいますので、相続人が損害賠償債務を相続することになります。

このような損害賠償債務は相続財産からマイナスの財産として差し引くことができます。

故人の未納の固定資産税や住民税などの税金

相続の開始時に被相続人(亡くなった方)の債務が存在する場合は、相続財産からその債務の価額を差し引くことができます。

住民税や固定資産税は1月1日現在に、住民登録や所有者であるものに対して課せられる税金なので、未納で亡くなった場合は、相続人がそれらの税を代わりに支払い、代わりに支払った分は相続財産から差し引けるものとなっています。

入院費用

病院で亡くなられた場合と、退院をしてご自宅でお亡くなりになられる場合があると思われますが、病院でお亡くなりになられた場合は、その後に相続人がその入院費用を払うことになります。

死亡後に相続人が支払ったものに関しては、相続財産からマイナスの財産として差し引くことができます。

退院をして、生前に支払った入院費用に関しては、「準確定申告」の際に、医療費控除をすることができますので、領収書等は捨てずに保管しておくようにしましょう。

葬儀費用

本来、葬儀費用は被相続人が負担する費用ではなく、相続人が葬儀費用を負担するのが通例です。

その相続人が負担した葬儀費用に関しても、相続財産からマイナスの財産として差し引くことが可能です。

ただし、葬儀費用の中でも、差し引けるものと差し引けないものがありますので注意が必要です。

相続財産にあたらないもの

これまで相続財産になるプラスの財産とマイナスの財産を見てきましたが、相続財産とならない財産もあります。

祭祀財産(墓地、位牌、仏壇など)

祭祀財産とは、祖先を祀るために必要となるもののことをいいます。

民法897条2項で「系譜」、「祭具」、「墳墓」が祭祀財産として挙げられています。

生前に、仏壇や墓地を購入した場合は相続税の非課税対象となり、その分相続財産を減らすことは可能ですが、相続開始後に購入した場合、それらの費用は相続財産から差し引くことはできません。

香典

お通夜や告別式に参列した方から頂くことになる「香典」ですが、亡くなった方のプラスの財産として扱うわけではなく、喪主の方への贈与という性質を持っています。

よって、相続財産となるわけではなく、喪主の方の固有の財産となります。

また、香典は喪主の財産となりますので、参列者への「香典返し」は相続財産からマイナスで差し引くことはできません。

葬祭費や埋葬料

一身相続権

一身専属権とは、その人だけに与えられた資格や権利のことをさします。

例えば、弁護士の資格や税理士の資格や生活保護受給権など、その人でなければ受ける資格がない権利のことを一身専属権といい、相続の対象とはなりません。

まとめ

このように、遺産には含める財産含めない財産があります。

相続税を納めなくてはならない場合はプラスの財産とマイナスの財産を細かく整理計算しなくてはならないので個人で判断するのはなかなか大変です。

相続において遺産の把握はとても大切になりますので漏れがないように注意をしましょう。

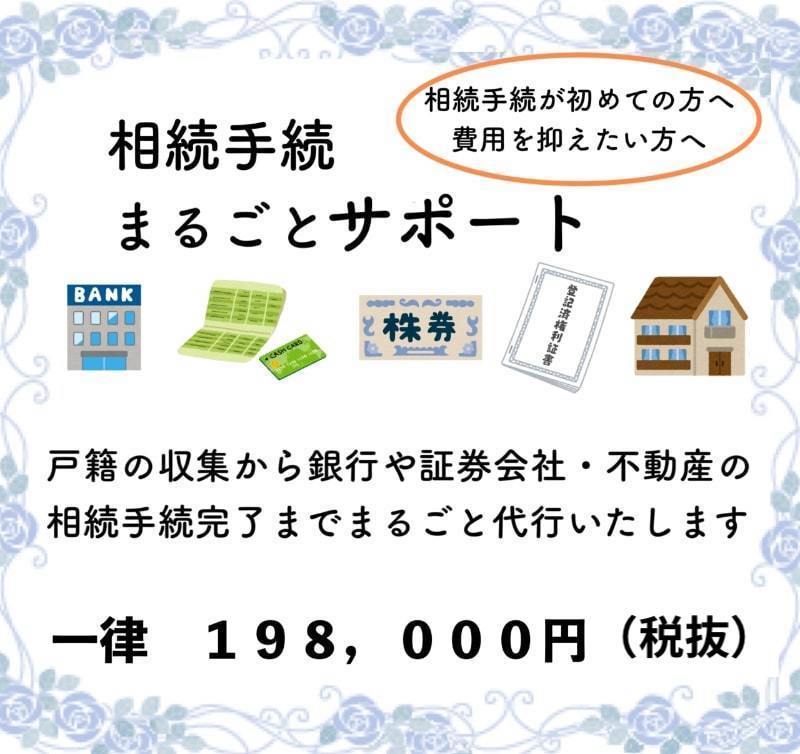

スター相続相談所は相続ネットワークを形成しており、銀行や不動産の相続財産の調査から解約や不動産の名義変更、相続税の申告は相続不動産の売却まで一元的サポートさせていただいております。

相続でお困り際はお気軽にご連絡ください。

相続や遺言書に関すること

お気軽にご相談ください

受付時間: 9:00~21:00

定休日 : 日曜日(電話は受け付けています)

※お問合せは365日可能

東京、神奈川、埼玉 無料出張可能(世田谷区、狛江市、調布市等)

※上記以外の地域の方も受け付けております。

LINEでのお問い合わせはこちらから

無料相談お問合せフォーム

アクセス

お問合せ・無料相談

お気軽にお問合せください

(年中対応)

相続のことならどんなことでも、お気軽にお問合せ・ご相談ください。

友だち追加をクリックでLINEでもお問い合わせができます

代表者プロフィール

資格

- 行政書士

- 宅地建物取引士

開業する前に大手行政書士法人で相続や遺言の実務を学び、相続相談は累計1,000件以上。

葬儀社主催の相続・遺言に関するセミナー講師の実績有り。

お客さまに「頼んでよかった」「相談して安心した」と言っていただけるように誠心誠意サポートさせていただきます。

相続に関するご不明点ございましたらお気軽にご連絡ください。

メニュー

ご連絡先はこちら

スター相続相談所

お電話でのお問合せはこちら

(年中対応)

友だち追加をクリックでLINEでもお問い合わせができます

住所

〒157−0077

東京都世田谷区鎌田2−20−10

出張相談可能地域

世田谷区、狛江市、調布市など東京全域