日本行政書士会 登録番号:17101216

東京都行政書士会 会員番号:12288

受付時間 | 9:00~21:00 |

|---|

定休日 | 不定休 |

|---|

〒157-0077

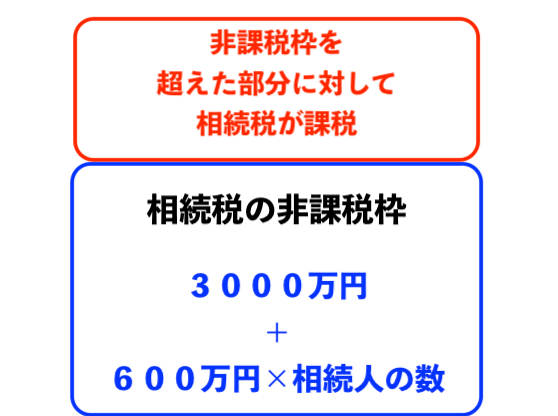

相続税の課税対象となる相続財産

相続税は相続財産(遺産)の合計が一定額を超えてくる場合に税務署に対して相続税の申告が必要となります。

相続税は遺産を相続した誰もが申告を要するというわけではありません。

土地・建物や預貯金など課税対象の合計が非課税枠(基礎控除額)をお亡くなりになられた日を基準として超えてきた場合にはじめて申告が必要となります。

また、お亡くなりになられた日の相続財産(遺産)が非課税枠(基礎控除額)を下回る場合には相続税の申告をしなくても大丈夫です。

その場合は、税務署に連絡をする必要もありません。

このページでは、相続税の課税対象となる財産と財産から差し引くことができる費用について説明させていただきますのでご参照いただけましたら幸いでございます。

課税対象となる相続財産(遺産)

相続税が課税される財産としてはわかりやすいものとして、土地や建物などの不動産、銀行の預貯金、証券会社の株式や投資信託などの金融商品、ゴルフ会員権や電話加入権などがあります。

また、相続税の申告を税理士に頼んだ場合でも相続税に特化した税理士でなければ正確な評価の算出をすることは困難です。

計算方法によっては財産の評価を減らすことも可能です。

もし、税理士に相続税の申告を頼む場合は、その税理士が何を専門に仕事をしているのか確認なさった方がいいと思われます。

不動産(土地・建物)

不動産は大体の方が所有している相続財産でもちろん相続税の課税対象となります。

土地に関しては国税庁が発表している路線価図をもとに不動産の評価を計算することになります。

そして、土地の面積を路線価に掛けなおすと、固定資産納税通知書に記載されている評価額より1.2倍ほど金額が高くなります。

また、土地の形状や間口の広さや奥行き、土地が自用地か借地権かによっても評価額が変わってくるところでもありますので、もしご自身で計算されるならば慎重を要するところです。

建物の評価に関しては、固定資産納税通知書に記載されている評価額をそのまま使用します。

現金や預貯金

預貯金に関しては、お亡くなりになった日を基準に、口座残っている金額が課税対象となります。

銀行で残高証明書を取得しお亡くなりになられた日にいくらの財産があったのか確認しましょう。

もしも、生前に故人の口座からお金を移動していた場合などは、故人名義の預金として課税対象となります。

また、当日に葬儀費用などで故人口座から引き出したお金に関しても相続財産に持ち戻すことになっています。

名義預金

名義預金とは、お金の出どころと通帳の名義人が異なる預金のことをいいます。

一昔前にあった、お孫さん名義の通帳なども名義預金といい相続財産として計上することになっております。

また、奥様がご主人から預かった生活費を毎月少しずつ貯めた場合、いわゆるヘソクリも名義預金にみなされる場合があります。

なぜかというと、お金の出どころがご主人様だからです。

過去3年以内の相続人に対する生前贈与

過去3年以内の、相続人に対する生前贈与は相続財産として計算することになっていますので心当たりのある方は注意してください。

相続人に対する生前贈与ですので、配偶者と子供が相続人の場合、孫に対する生前贈与は相続財産の持ち戻しの対象とはなっておりません。

これから節税対策をしようという方は覚えておいていただけましたら幸いです。

税務署は銀行に照会をしてお金の動きを把握できます

税務署は「反面調査」といい、銀行に照会を掛けて個人の銀行口座の中を勝手に見ることができます。

そして、お金の動きに怪しいところがないかというところまで調べ上げます。

その際、お金の動きに怪しいところがあった場合は、税務調査の対象となります。

ですので、生前に故人の口座から下ろしたお金に関しても税務署は把握することができますので、もし、そのようなお金がある場合は、嘘偽りなく申告をすることが大切となります。

有価証券(株・投資信託・国債・小切手)

故人が株などの投資をしていた場合、その株などの有価証券も相続財産として計上しなければなりません。

株は、常に金額が変動していますので、相続財産として計上する際には、特別な計算方法が用いられています。

死亡月の終値の平均価額か、死亡月の前月の終値の平均価額か、死亡月の前々月の終値の平均価額のいずれか低いものを選ぶことができるようになっています。

もちろん、お亡くなりになられた日の評価額を使用しても差し支えはありません。

死亡保険金や死亡退職金(みなし相続財産)

死亡保険金や死亡退職金は、受取人固有の財産となるものでありますが、脱税を避けるため、ある一定額を超えた場合は相続財産に持ち戻すことになっています。

ある一定額(非課税枠)とは、500万円×相続人の数になっています。

例えば、相続人が3人いた場合で、死亡保険金で2000万円支払われた場合には、500万円×3人=1500万円が非課税枠となり、死亡保険金を差し引いた500万円がみなし相続財産として計算することになります。

積立型保険や老人ホームの解約返戻金

亡くなった方名義の積立型保険(火災保険・地震保険)なども、一種の貯金のようなものですので、解約返戻金として相続財産に計上することになります。

老人ホームも、入居の際に権利金や補償金のようなものを支払っている場合には、退去の際に支払われるものに関しては相続財産として計上することになりますので覚えておきましょう。

相続財産から控除できるもの(マイナスできるもの)

すべての財産が相続財産になるわけではなく、相続税の計算ではある一定のものに限り相続財産から差し引けることになります。

下記に列挙していますので確認していただけましたら幸いでございます。

葬儀費用、火葬場使用料、埋葬費用、納骨費用

お通夜や葬儀に掛かった費用は相続財産から差し引くことができますの領収書は忘れずに保管しておきましょう。

また、火葬場の使用量や埋葬や納骨で掛かった費用についても差し引くことができますので覚えておきましょう。

初七日や四十九日、一周忌などは葬式費用に含めることは、原則としてできませんが、初七日を通夜や告別式と同時に行なった場合で、請求書の料金が区別されていない場合は葬儀費用に含めることが可能です。

また、49日に納骨を行なった場合も、葬儀費用に含めることができます。

お布施・読経料・戒名料

通夜や告別式でお坊さんに支払うお布施についても相続財産から差し引くことができるものとなっています。

お布施についての領収書は、あまり発行してもらえるものではありませんが、メモ書きでお寺の名前、住所、電話番号、お布施でいくら支払ったのか保管をしておくことで、相続税の申告の際に使用できますので覚えておきましょう。

入院費用や病院に支払ったもの

入院費用については、お亡くなりになられた後に支払ったものについては相続財産から差し引くことができます。

しかし、お亡くなりになられる前に、相続人が故人の入院費を負担していた場合、その費用は故人の相続人に対する債務になり、相続財産から差し引くことが可能ですので覚えておきましょう。

故人の固定資産税、住民税(死亡後に支払ったもの)

固定資産税や住民税は、1月1日現在に住民登録や所有権者として記載されている者に対して課される税金です。

これらの代金についても故人の代わりに支払った場合は、相続財産から差し引くことができますので覚えておきましょう。

故人の借金や損害賠償債務

故人に借金があった場合、相続放棄をしない限り、その借金についても支払いの義務も相続することになります。

このような借金がある場合、相続財産から差し引くことができます。

また、故人が加害者として被害者に対して損害賠償をしないままお亡くなりになった場合、その被害者に支払うべき損害賠償債務も相続することになりますので、相続財産から差し引くことができます。

財産調査は当事務所にお任せください!

どのようなものが相続財産となり、どのようなものが相続税の計算をする上で相続財産から差し引くことができるのか説明させていただきました。

相続財産となるものがわからないと、相続税の申告が必要かどうかの判断もできないので相続財産の調査はしっかりと確実に行ってまいりましょう。

当事務所は財産調査も含めまるごと相続手続を代行させていただいておりますので、お気軽にご相談いただけましたら幸いです。

相続や遺言書に関すること

お気軽にご相談ください

受付時間: 9:00~21:00

定休日 : 日曜日(電話は受け付けています)

※お問合せは365日可能

東京、神奈川、埼玉 無料出張可能(世田谷区、狛江市、調布市等)

※上記以外の地域の方も受け付けております。

LINEでのお問い合わせはこちらから

無料相談お問合せフォーム

アクセス

お問合せ・無料相談

お気軽にお問合せください

(年中対応)

相続のことならどんなことでも、お気軽にお問合せ・ご相談ください。

友だち追加をクリックでLINEでもお問い合わせができます

代表者プロフィール

資格

- 行政書士

- 宅地建物取引士

開業する前に大手行政書士法人で相続や遺言の実務を学び、相続相談は累計1,000件以上。

葬儀社主催の相続・遺言に関するセミナー講師の実績有り。

お客さまに「頼んでよかった」「相談して安心した」と言っていただけるように誠心誠意サポートさせていただきます。

相続に関するご不明点ございましたらお気軽にご連絡ください。

メニュー

ご連絡先はこちら

スター相続相談所

お電話でのお問合せはこちら

(年中対応)

友だち追加をクリックでLINEでもお問い合わせができます

住所

〒157−0077

東京都世田谷区鎌田2−20−10

出張相談可能地域

世田谷区、狛江市、調布市など東京全域